Estimados(as):

La Ley 21.210 de “Modernización tributaria” modificó el Artículo 14 de la LIR (Ley de Impuesto a la Renta) creando tres nuevos regímenes tributarios, en aplicación desde el 01.01.2020, esto es:

– Régimen General Semi Integrado (Artículo 14 A).

– Régimen Propyme General (Artículo 14 D N°3)

– Régimen Propyme Transparente (Artículo 14 D N°8)

Respecto a la situación de los gastos rechazados y a la aplicación del Art. 21 de la LIR, el Art. 68 de la LIR, se pronuncia al respecto, indicando quienes son los contribuyentes facultados para llevar contabilidad simplificada, aclarando de paso, respecto de los “nuevos” regímenes Propyme (general y transparente) si se ven o no afectados por la aplicación del Art. 21, señalando lo siguiente en la letra c):

“c) Los contribuyentes acogidos al artículo 14 letra D), de acuerdo a las reglas señaladas en el número 3 de dicho artículo. No obstante llevar contabilidad simplificada a estos contribuyentes les aplicará lo establecido en el artículo 21, lo que excluye a los contribuyentes del número 8 de la referida letra D) del artículo 14”

De acuerdo a lo anterior, por norma expresa, hasta aquí tenemos claro que el Art. 21 de la LIR, aplicará al Régimen Propyme General (aun llevando contabilidad simplificada) y no al Régimen Propyme transparente.

Ahora bien, en cuanto al tratamiento de los gastos, en términos generales, el Art. 31 de la LIR, entrega las pautas que se deben cumplir para considerar un gasto como aceptado, esto es:

a) Se trate de gastos necesarios para producir la renta, entendiendo por tales, aquellos que tengan aptitud de generar renta, en el mismo o futuros ejercicios y se encuentren asociados al interés, desarrollo o mantención del giro del negocio;

b) No hayan sido rebajados en virtud del artículo 30;

c) Se encuentren pagados o adeudados en el ejercicio comercial correspondiente;

d) Se acrediten o justifiquen en forma fehaciente ante el Servicio.

A su vez, el Art. 31, indica puntualmente, los gastos que no se podrán deducir, por ejemplo, establece que no se deducirán los gastos en combustibles, lubricantes, reparaciones, seguros y, en general, todos los gastos para la mantención y funcionamiento de vehículos, cuando no sea éste el giro habitual del contribuyente, salvo cuando el Director del Servicio los califique previamente de necesarios a su juicio exclusivo.

Por lo tanto, en ambas situaciones, de no cumplir los requisitos establecidos, procederá el rechazo del gasto, debiendo agregarse a la renta líquida, en conformidad a lo establecido en el número 1 del Art. 33, en este caso, específicamente en la letra g) del mismo, que señala:

“las cantidades cuya deducción no autoriza el artículo 31° o que se rebajen en exceso de los márgenes permitidos por la ley o la Dirección Regional, en su caso, sin perjuicio de la aplicación del artículo 21 de la LIR”

De acuerdo a lo anterior, hasta aquí tenemos claro que los gastos que el Art.31 no autoriza, serán agregados a la renta imponible, de acuerdo a lo indicado en el N° 1 del Art. 33.

Es esta condición, la que conecta con el Art. 21 de la LIR, modificado por la Ley 21.210 del 2020, se copia lo pertinente, lo remarcado es lo nuevo:

“Artículo 21.- Las sociedades anónimas, los contribuyentes del número 1 del artículo 58, los empresarios individuales, comunidades y sociedades de personas que declaren sus rentas efectivas de acuerdo a un balance general según contabilidad completa, deberán declarar y pagar conforme a los artículos 65, número 1, y 69 de esta ley, un impuesto único de 40%, que no tendrá el carácter de impuesto de categoría, el que se aplicará sobre:

i. Las partidas del número 1 del artículo 33, que correspondan a retiros de especies o a cantidades representativas de desembolsos de dinero que no deban imputarse al valor o costo de los bienes del activo y que beneficien directa o indirectamente a los relacionados a la empresa o sus propietarios, según dispone el inciso final de este artículo, o bien, en aquellos casos en que el contribuyente no logre acreditar la naturaleza y efectividad del desembolso. La tributación señalada se aplicará, salvo que estas partidas resulten gravadas conforme a lo dispuesto en el literal i) del inciso tercero de este artículo;”

Ahora bien, las partidas del número 1 del Art. 33 (que se debe entender referido a la letra g) del N° 1 de dicho artículo), según lo establecido en el numeral i del inciso primero del Art. 21 de la LIR, siempre que sean un retiro de especies o cantidades representativas de desembolsos de dinero, que beneficien directa o indirectamente a los relacionados a la empresa o sus propietarios o bien, en aquellos casos en que el contribuyente no logre acreditar la naturaleza y efectividad del desembolso se afectarán con impuesto único de 40% de cargo de la empresa.

En sentido contrario, se debe tener presente en cuanto a la modificación, que los gastos que no cumplan con los requisitos que exige el artículo 31, y que no beneficien directa o indirectamente a los relacionados a la empresa o sus propietarios o, en los demás casos, cuando el contribuyente logre acreditar la naturaleza y efectividad del desembolso, no se afectarán con el impuesto único del inciso primero del Art. 21, sin perjuicio de que deberán tributar con el IDPC (Impuesto de Primera categoría), en tanto constituyen un agregado a la Renta Líquida imponible.

Por “relacionados” deberá entenderse cualquiera de las personas o entidades indicadas en el inciso último del Art. 21, se copia lo pertinente, lo remarcado es lo nuevo:

“a sus respectivos cónyuges, convivientes civiles, hijos no emancipados legalmente, o bien a cualquier persona relacionada con aquellos conforme a las normas de relación del número 17 del artículo 8° del Código Tributario o, a los directores, gerentes, administradores, ejecutivos principales o liquidadores, así como a toda entidad controlada directamente o indirectamente por ellos, y, además, se determine que el beneficiario final, en el caso de los préstamos y garantías es el propietario, socio, comunero o accionista respectivo”

Tener presente que, si los propietarios son contribuyentes de impuestos finales, no se afectarán, de acuerdo al inciso primero, sino que en reemplazo del 40% que se establece, tributarán de acuerdo al inciso tercero del artículo 21 de la LIR, esto es, la tributación será de su propio cargo, debiendo declarar y pagar los impuestos global complementario o adicional (según corresponda), más un recargo de un 10%. Lo anterior ocurrirá cuando los desembolsos hayan beneficiado al propietario, socio, comunero o accionista, incluyendo a sus respectivos cónyuges, convivientes civiles, hijos no emancipados legalmente, o bien a cualquier persona relacionada con aquellos conforme a las normas de relación del número 17 del artículo 8° del Código Tributario.

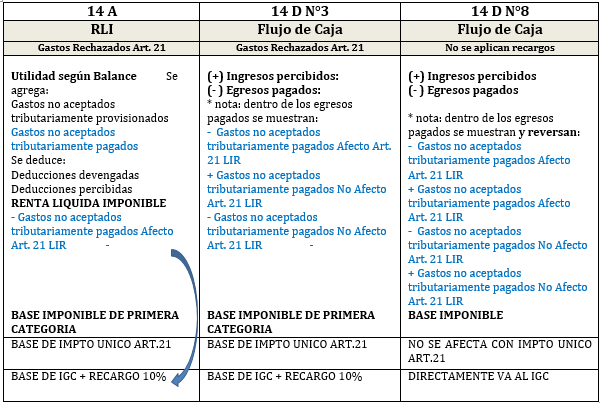

Ahora bien, considerando el universo de regímenes tributarios actuales, desde la perspectiva de la empresa, tomaremos como ejemplo de gastos rechazados, los clásicos desembolsos por mantención y funcionamiento de los automóviles, station wagons y similares, considerando que se encontrarán afectos al Art.21 (40%) sólo en el caso de que tales desembolsos beneficien directa o indirectamente a los relacionados a la empresa (directores, gerentes, administradores, ejecutivos principales o liquidadores, así como a toda entidad controlada directamente o indirectamente por ellos) o a sus propietarios (cuando estos no sean contribuyentes de impuestos finales).

En este caso, se desprenden tres posibles escenarios:

1. Si el contribuyente pertenece (o voluntariamente se incorpora) al Régimen General Semi Integrado (Artículo 14 A) considerar lo indicado en el Art.21:

“Las sociedades anónimas, los contribuyentes del número 1 del artículo 58, los empresarios individuales, comunidades y sociedades de personas que declaren sus rentas efectivas de acuerdo a un balance general según contabilidad completa, deberán declarar y pagar conforme a los artículos 65, número 1, y 69 de esta ley, un impuesto único de 40%, que no tendrá el carácter de impuesto de categoría”

En otras palabras, los gastos rechazados afectos al artículo 21, se deberán agregar y deducir a la determinación de la Renta Líquida imponible y afectarse con el 40% (en calidad de único).

2. Si el contribuyente se acoge al Régimen Propyme General (Artículo 14 D N°3) considerar lo indicado en la Circular 62/2020:

“La base imponible del IDPC deberá depurarse de aquellas partidas a las que se refiere el inciso primero, en caso que se afecten con el impuesto único que contempla dicho inciso y el inciso tercero, ambos del artículo 21, para mantener la tributación en carácter de única que afecta a estas partidas.”

En términos prácticos, lo anterior se traduce en el esquema de determinación de la base imponible que muestra la Circular, en su anexo N°3, página 74, puntos 15, 16, y 17, como sigue

| 15.- Partidas a que se refieren los incisos primero y tercero del artículo 21, que constituyan retiros de especies o cantidades representativas de desembolsos de dinero afectas a la tributación que establecen dichos preceptos legales, con las deducción autorizada por la letra c) del Nº 2 del artículo 33 de la LIR, a valor histórico | $(-) |

| 16.- Partidas a que se refiere el inciso primero e inciso segundo del artículo 21, no afectas a la tributación única que establece dicho precepto legal, a valor histórico | $(-) |

| 17.- Partidas a que se refiere el inciso primero e inciso segundo del artículo 21, no afectas a la tributación única que establece dicho precepto legal, a valor histórico | $(+) |

En la situación del ejemplo, el gasto rechazado se debe agregar a la determinación de la base imponible (si el gasto ha sido considerado como un egreso) y deducir la misma cantidad (a valor histórico), para afectarse con el impuesto del 40% (en calidad de único).

3. Si la empresa se acoge al Régimen Propyme Transparente (Artículo 14 D N°8), considerar lo señalado en la ya mencionada Circular 62/2020 en donde se indica:

“Para los contribuyentes acogidos al régimen de transparencia tributaria del N° 8 de la letra D) del artículo 14, los gastos que no cumplan los requisitos señalados en el artículo 31, comentados en el apartado 1.5.2, no pueden ser rebajados de los ingresos. Ahora bien, no les resultará aplicable la tributación dispuesta en el inciso primero del artículo 21.”

En términos prácticos, lo anterior se traduce de la siguiente forma en el esquema de determinación de la base imponible que muestra la Circular, en su anexo N°3, página 79, puntos 19 y 20:

| 19.- Partidas a que se refieren los incisos primero, segundo y tercero del artículo 21, que constituyan retiros de especies o cantidades representativas de desembolsos de dinero no afectas a la tributación única que establece dicho precepto legal, a valor histórico | $(-) |

|

20.- Partidas a que se refieren los incisos primero, segundo y tercero del artículo 21, que constituyan retiros de especies o cantidades representativas de desembolsos de dinero no afectas a la tributación única que establece dicho precepto legal, a valor histórico |

$(+) |

Por lo tanto, en el ejemplo, se entiende que el gasto no podrá ser considerado como rebaja de la base imponible, ni será afectado con el impuesto del artículo 21 de la Ley de Impuesto a la Renta.

En definitiva, ese egreso no es parte de la deducción de gastos, con lo cual se mantiene el ingreso obtenido afectándose en el Global Complementario de los dueños.

Un esquema que resume el efecto de los gastos rechazados, en los 3 regímenes, es el siguiente:

Ahora bien, como situaciones especiales, podemos considerar las siguientes:

4. Contribuyentes no sujetos al Art. 14 de la LIR:

De acuerdo a lo indicado en la Circular 53 del 2020, la Ley incluyó modificaciones al inciso segundo del Art. 21 de la LIR, estableciendo un nuevo supuesto de no afectación con el impuesto único, bajo un nuevo literal (v), consistente en “los gastos efectuados por Corporaciones y Fundaciones chilenas, salvo que se aplique, según su naturaleza, los supuestos del numeral iii) del inciso tercero”

Esto quiere decir que cualquiera sea el gasto que en que incurran las referidas entidades que incumplan los requisitos del artículo 31, este no se afectará con el impuesto único, sino que constituirán un agregado a la RLI, en conformidad con el Art. 33 Nº 1, por lo que deberán tributar con el IDPC (Impuesto de Primera categoría).

Lo anterior, a menos que resulte aplicable la tributación indicada en el numeral iii) del inciso tercero del Art. 21, esto es la tributación aplicable por el uso o goce de los bienes del activo de la entidad por parte de los dueños. Para ello, deberá entenderse que el propietario de tales entidades, es el fundador o asociado, respectivamente, contribuyente de impuestos finales.

5. Contribuyentes de Renta presunta:

No se ven afectados por la tributación establecida en el Art.21 de la LIR, ya que dicha norma esta orientada a quienes declaren rentas efectivas de acuerdo a un balance general según contabilidad completa o simplificada, en el caso del Régimen Propyme General (Artículo 14 D N°3).

6. Pequeños contribuyentes:

Por regla general, los pequeños contribuyentes, entiéndase los siguientes:

1. pequeños mineros artesanales;

2. pequeños comerciantes que desarrollan actividades en la vía pública;

3. suplementeros;

4. propietarios de un taller artesanal u obrero; y,

5. pescadores artesanales.

Tributan afectos a un Impuesto Único Sustitutivo de Primera Categoría, de conformidad a lo dispuesto en el Art. 22 de la LIR, donde el Impuesto a la Renta es recaudado por la municipalidad respectiva. Por lo tanto no se ven afectados por la por la tributación establecida en el Art.21 de la LIR, por el mismo motivo señalado en el caso anterior.

Se recuerda que la calificación de pequeño contribuyente corresponde al SII, y en la medida que no califiquen como tal, ya sea, por ejemplo, por la envergadura que presente el negocio, tanto en el volumen como en la rotación de mercaderías, deberán tributar con los regímenes que son normales para todos los contribuyentes.

Saludos,

Publicación Relacionada:

Que efectos se producen por el cambio de régimen tributario a partir del año 2020

Estimados, buenas tardes, quisiera saber si a la fecha de hoy se encuentra vigente lo siguiente para el caso de una sociedad acogida al regimen 14 letra D N°8:

“Para los contribuyentes acogidos al régimen de transparencia tributaria del N° 8 de la letra D) del artículo 14, los gastos que no cumplan los requisitos señalados en el artículo 31, comentados en el apartado 1.5.2, no pueden ser rebajados de los ingresos. Ahora bien, no les resultará aplicable la tributación dispuesta en el inciso primero del artículo 21.”

Por otro lado, quisiera saber si para estas empresas corresponde rebajar como gasto las rendiciones de los socios por diferentes gastos pagados asociados al giro de la empresa, o si sólo corresponde rebajar gastos facturados.

Muchas gracias.

Sofía:

Es instrucción sigue vigente, dado que no hay cambio en la norma legal, que es la indicada por Ud., de la Ley de la Renta.

Los gastos que se permite rebajar, en el régimen 14 D N° 8, son los que están pagados y obviamente que cumplan las normas del art. 31 de la Ley de la Renta. Por ello, si las rendiciones de los socios son gastos pagados por ellos, con los comprobantes como boletas o facturas, serán aceptados como rebaja de la base imponible, cuando sean reembolsados por la empresa.

En una instrucción general, el SII define el concepto egresos:

«Egresos

Corresponden a las cantidades efectivamente pagadas por la empresa para cubrir los gastos y costos asociados al interés, desarrollo o mantención de su giro o actividad y que tengan la aptitud para generar ingresos o rentas en el mismo o futuros ejercicios. También se comprenderán en los egresos cuando la obligación sea cumplida por un modo distinto al pago que permita satisfacer al acreedor de su obligación, por ejemplo, por compensación convencional.»

Estimado Omar,

Por favor quisiera hacerle las siguientes consultas respecto a una empresa Pro Pyme General:

– Si una empresa pierde el remanente de IVA Crédito Fiscal por dejar de incluirlo en su F29 o bien, pierde el PPM acumulado durante el año por no incluirlo en su F22, ¿puede rebajar como gasto el monto perdido?, si es así, ¿la rebaja debe hacerla en el periodo tributario en el que ocurrió la pérdida?, por ejemplo, en el caso del remanente de IVA, ¿sería en el mismo año en que dejó de incluir el remanente en sus F29?

– Si la respuesta anterior es afirmativa, ¿los montos perdidos por PPM y/o Remanente de IVA, deberían declararse en el código 1424 del recuadro 17?

Muchas gracias de antemano.

Esteban:

En la situación descrita se ve la existencia de errores, pero ello no es una pérdida. Se deben realizar las rectificaciones de las declaraciones anuales, donde no se incluyó el valor de los PPM. En el caso del IVA acumulado como remanente, se debe rectificar, vía administrativa, las declaraciones donde no se arrastró el remanente, lo que debe dar como resultado que en alguno de los períodos siguientes Ud. pagó indebidamente un valor que no era correcto, ya que no rebajó un remanente de crédito. Obviamente, ello tendrá multa y será un proceso de fiscalización, pero si procede el uso del crédito fiscal, estando dentro de los períodos de prescripción, Ud. podrá solicitar la corrección de los errores, regularizando así la situación.

Estimado Omar,

Si la empresa evalúa que es mejor perder el remanente de IVA CF en lugar de pagar una multa por retraso, ¿dicho remanente se puede declarar como gasto en el codigo 1424 del recuadro 17?

Si la respuesta anterior es negativa y la empresa registró la pérdida del remanente en su balance, ¿debe deducir y luego agregar dicho gasto en su RLI?

Muchas gracias de antemano.

Esteban:

Si aún no está prescrita la acción de solicitar la corrección de la declaración para solicitar la devolución del crédito fiscal, entonces no hay, según nuestra opinión, justificación para considerar una pérdida el monto que no fue bien declarado.

Adicionalmente, será difícil justificar la pérdida dado que no tiene una clara asociación con ingresos actuales o futuros, razón por la cual lo vemos como una partida rechazada y se debe reponer en el cálculo de la base tributaria, si está registrada contablemente como pérdida.

Estimado Omar,

Quisiera hacerle las siguientes consultas respecto a una empresa acogida al Art. 14 D3 (Pro Pyme General)

La empresa determinó un IDPC de $ 1.000.000 el cual fue cubierto parcialmente con PPM de $ 300.000, por lo tanto, el impuesto determinado fue $ 700.000 más un reajuste del Art. 72 LIR de $ 14.700, es decir, un total pagado de $ 714.700 en abril 2023.

– Considerando el oficio ordinario 1921 del 16/06/22, ¿es necesario incluir el IDPC y su reajuste pagado en abril 2023 en el código 1422 del recuadro 17 del AT 2024, considerando que ambos montos no rebajan crédito por IDPC a través del código 1558 del recuadro 21?

– Si la respuesta anterior es afirmativa, ¿en el AT 2024 se debe declarar el total del IDPC más el reajuste del Art. 72 LIR en el código 1422 del recuadro 17?, es decir, ¿se debe declarar $ 1.014.700 en dicho código 1422 para luego agregarlo a través del código 1431 del mismo recuadro?

– Considerando las instrucciones del código 1422, en la parte relacionada al IDPC «siempre que dichos impuestos se hayan pagado en año comercial 2023, ¿debe considerarse la parte del IDPC efectivamente pagada por $ 700.000 o la parte completa por $ 1.000.000 tomando en cuenta el pago con PPM?

Muchas gracias de antemano.

Esteban:

Procedemos a responder sus consultas a continuación:

PREGUNTA N°1

De acuerdo a lo señalado en los Oficios N°1921 de fecha 16.06.2022 y N°2630 de fecha 29.09.2021, el reajuste del artículo N°72 de la LIR (Ley de Impuesto a la Renta) corresponde a una partida accesoria al Impuesto de Primera Categoría (IDPC), por lo que también se considera Impuesto a la renta.

PREGUNTA N°2 y PREGUNTA N°3

De acuerdo a las instrucciones de llenado del suplemento tributario AT2024, el código 1422 del recuadro número 17 correspondiente a “Base imponible régimen Pro Pyme (art. 14 letra D) N° 3 LIR)” debe ser completado con :

“Código 1422. Partidas del art. 21 inc. 1° no afectados con IU 40% y del inc. 2° LIR pagados. Se deben registrar los gastos pagados en el año comercial 2023 que no cumplan con los requisitos que exige el artículo 31 de la LIR y que no beneficien directa o indirectamente a los relacionados a la empresa que efectúa el desembolso o a los relacionados a los propietarios de dicha empresa, siempre que se acredite la naturaleza y efectividad de dichos desembolsos (Circular N° 53 de 2020). Así, por ejemplo, en ausencia de una ley especial de donaciones, el desembolso correspondiente a una donación constituye gasto no aceptado que debe agregarse a la base imponible, pero sin gravarse con el IU del 40%.”

De acuerdo a lo anterior, se refiere al impuesto de primera categoría, más el reajuste del artículo N°72 de la Ley de Impuesto a la Renta efectivamente pagado, es decir, el monto desembolsado a la fecha del pago. Dicho monto es deducido en el código 1422 del recuadro N°17 y agregado en el código N°1431 del mismo recuadro, tal como se señala en las instrucciones del suplemento tributario:

“Código 1431. Partidas del inc. 1° no afectas al IU de tasa 40% y del inc. 2° del art. 21 LIR (históricos), incluidos en el total de egresos. Se debe registrar el valor anotado en el código 1422 precedente”

Conclusión:

El reajuste del artículo N°72 de la LIR, corresponde a una partida accesoria al impuesto de primera categoría, por lo que también se considera impuesto a la renta.

El monto a informar en el F22, es el impuesto a la renta efectivamente pagado (Impuesto de primera categoría + reajuste artículo N°72 de la LIR), para el caso en el año tributario 2023, y se debe registrar en los códigos 1422 y 1431 del recuadro número 17.

Estimados, consulto por gastos rechazados que afectan a una persona 14d3 con contabilidad completa, donde las rendiciones con boletas fueron extraviadas. ¿Qué sucede en este caso? ¿Se consideran gastos rechazados aplicando el 10% sobre el monto total? ¿Se declaran como retiros? ¿Afectan solamente al GC? ¿Se aplica el 40% de impuesto en este caso? ¿Y en la RLI se agregan y se deducen igualmente? Agradezco su respuesta. Saludos

Antonio:

Si en su momento los gastos se realizaron y fueron rendidos, pero se extraviaron los sustentos, tienen la posibilidad de solicitar copias de ellos y respaldar.

Por el contrario, si los valores de la rendición no han sido rendidos, ello no es un gasto, es un valor por cobrar, lo que podría ser un valor que la persona tendría que reponer, al no tener los comprobantes de los gastos.

Se agradece su respuesta… son rendiciones ya declaradas la cuales se perdieron los archivado… entiendo que aplica como gasto rechazado art.21 inciso 3 pero igual se aplica el 40%? En la RLI SE AGREGA Y SE DEDUCE IGUALMENTE.

Antonio:

Como lo indicamos en la respuesta anterior, si Ud. recibió la rendición y en ella habían documentos que sustentaban los gastos que registró, pero luego los extravía, ello no invalida la existencia de esos gastos, debiendo buscar los medios de prueba que correspondan, entre los cuales, por ejemplo, estarán los comprobantes de pago de las compras (no necesariamente la boleta), como también, dependiendo de la cuantía, hasta la certificación de la compra del bien o servicio, que realice el vendedor o prestador, con el respaldo que proceda.

Si definitivamente son gastos no respaldados, siendo la empresa una S.A., estará afecta al impuesto establecido en el inciso primero del art. 21, numeral i), solamente si se demuestra que son en beneficio de un accionista. Si no es así, se agregarán al cálculo de la RLI, dado que hay desembolso acreditado. Esto lo puede ver en el indicado en el Circular N° 53/2020, que en la página 32 establece (lo remarcado es nuestro):

«2) cuando el contribuyente no acredite la naturaleza y efectividad del desembolso.

El contribuyente debe acreditar la naturaleza y efectividad del desembolso, esto es, acreditar en qué consistió el gasto y que el desembolso fue efectivamente realizado. El contribuyente podrá acreditar la naturaleza y efectividad del desembolso con todos los antecedentes que correspondan a la naturaleza jurídica del mismo, sin que le sea exigible solemnidades o formalidades distintas a las establecidas en la ley (Nota 40: Artículo 8 bis N° 4 letra e) del Código Tributario).

Los gastos que no cumplan con los requisitos que exige el artículo 31, y que no beneficien directa o indirectamente a los relacionados a la empresa o sus propietarios o, en los demás casos, cuando el contribuyente logre acreditar la naturaleza y efectividad del desembolso, no se afectarán con el IU del inciso primero del artículo 21, sin perjuicio de que deberán tributar con el IDPC, en tanto constituyen un agregado a la RLI, en conformidad con la letra g) del N° 1 del artículo 33, Nº 1.

Por otro lado, en aquellos casos en que resulte aplicable el IU, las partidas respectivas se incluirán en la base imponible del IU, reajustadas según la variación del IPC entre el último día del mes anterior al retiro de las especies o del desembolso de dinero o pago efectivo de la cantidad y el último día del mes anterior al término del ejercicio comercial respectivo.»

Estimado Omar, tengo la siguiente consulta, quiero vender una propiedad de destino agrícola a través de mi pyme, el banco genera la escritura por el valor total, financiando un 70%, pero el comprador solo pagaría un 5% de pie, y el resto 25% se lo estaría descontando/regalando. En la escritura de compraventa va a aparecer que recibo el 100%, y no el 75%. Por lo tanto, mi pregunta es ¿Cómo respaldó ese 25% que descuento/regaló al comprador? ¿Cómo hago que tributariamente no me afecte?

En cuanto, a que recibiré el pago por transferencia de parte del comprador. ¿Puedo generar un recibo que me sirva?

Gracias de antemano

José:

Cuidado, ya que al parecer simuló un precio de venta que no es.

Por ello, para todos los efectos, Ud. vendería en el precio estipulado en la escritura de venta, incluso ahí debe estar claramente la forma de pago, con lo cual Ud. percibió dicho precio.

Si Ud. devuelve posteriormente parte del precio, ello sería una donación, no un descuento del precio de venta, a menos que rectifique la escritura de compraventa, registrando el precio real (que es lo que recomendamos, para no falsear los hechos).

Si pero me explico, lo anterior tiene que ver con los bono pie, y notas de credito posibles, señaladas en el oficio nº1115 del sii, que opina al respecto, en cuanto a los requisitos y condiciones que deben cumplirse en las obligaciones de las partes para que sea llevado a cabo bien?

José:

Si son valores que el vendedor percibió, como pago del precio de venta, el que está documentado como tal en la escritura y también en la factura correspondiente a la transacción, ello genera la aplicación específica de un descuento, donde si ello es real y corresponde a una devolución de parte del valor pagado por el comprador como pie, el SII acepta la emisión de la respectiva Nota de Crédito, operación que no tiene plazo para su realización y la que generará la emisión del mencionado documento tributario, lo que fue ratificado como operación específica en el oficio N° 1.115, del 13.05.2021.

Muy buenas tardes.

En una empresa que tributa en regimen 14 A, uno de los socios mayoritario cede una propiedad de la sociedad a uno de su hijo emancipado (casado) en arriendo, cuyo monto es inferior al de mercado.

El socio se ve afectado al articulo 21?

Juan:

Según el Art.21 de la Ley de la Renta, se debe considerar que por “relacionados” deberá entenderse cualquiera de las personas o entidades indicadas en el inciso último del Art. 21, se copia lo pertinente:

“a sus respectivos cónyuges, convivientes civiles, hijos no emancipados legalmente, o bien a cualquier persona relacionada con aquellos conforme a las normas de relación del número 17 del artículo 8° del Código Tributario o, a los directores, gerentes, administradores, ejecutivos principales o liquidadores, así como a toda entidad controlada directamente o indirectamente por ellos, y, además, se determine que el beneficiario final, en el caso de los préstamos y garantías es el propietario, socio, comunero o accionista respectivo.”

Por el uso de los activos de la empresa, si el hijo es emancipado y no se encuentra incluido en otras situaciones en donde pudiera existir relación (de acuerdo a lo comentado en el párrafo anterior), no debiera gatillar la tributación en el socio (inciso tercero del artículo 21 de la LIR, esto es, tributación de su propio cargo, debiendo declarar y pagar los impuestos global complementario, más un recargo de un 10%), considerando que esto ocurriría sólo cuando se haya beneficiado al propietario, socio, comunero o accionista, incluyendo a sus respectivos cónyuges, convivientes civiles, hijos no emancipados legalmente, o bien a cualquier persona relacionada con aquellos conforme a las normas de relación del número 17 del artículo 8° del Código Tributario.

Lo que sí puede ocurrir, es que el SII aplique la facultad de tasación, para considerar el ingreso, ya que el precio es menor al vigente en el mercado.

Buenas tardes estimados, consulta

Empresa tributa el 14 A y una de las propiedades es usada por los socios que son la cónyuge e hijos emancipados, cual es la tributación del art. 21 que les afecta?

Gracias

Ricardo:

En este caso particular, le afectaría lo dispuesto en el numeral iii) del inciso tercero del artículo 21 de la LIR, por lo que tributaría con el Impuesto Global Complementario, sobre una base del 11% del avalúo, por tratarse de bienes raíces, y dicha impuesto deberá incrementarse en un 10%, en base a la normas que procedemos a transcribir:

“Los contribuyentes de los impuestos global complementario o adicional, que sean propietarios, comuneros, socios o accionistas de empresas, comunidades o sociedades que determinen su renta efectiva de acuerdo a un balance general según contabilidad completa, deberán declarar y pagar los impuestos referidos, según corresponda, sobre las cantidades que se señalan a continuación en los literales i) al iv), impuestos cuyo importe se incrementará en un monto equivalente al 10% de las citadas cantidades. Esta tributación se aplicará en reemplazo de la establecida en el inciso primero:

…

iii) El beneficio que represente el uso o goce, a cualquier título, o sin título alguno, que no sea necesario para producir la renta, de los bienes del activo de la empresa o sociedad respectiva. Para estos efectos, se presumirá de derecho que el valor mínimo del beneficio será del 10% del valor del bien determinado para fines tributarios al término del ejercicio; del 20% del mismo valor en el caso de automóviles, station wagons y vehículos similares; y del 11% del avalúo fiscal tratándose de bienes raíces, o en cualquiera de los casos señalados, el monto equivalente a la depreciación anual mientras sea aplicable, cuando represente una cantidad mayor, cualquiera que sea el período en que se hayan utilizado los bienes en el ejercicio o en la proporción que justifique fehacientemente el contribuyente.”

Cabe tener presente que, la base del gasto rechazado se declara en la línea 3 del formulario 22, por otra parte, la tasa adicional del 10% establecida en el señalado inciso 3° del artículo 21 de la LIR, se debe declarar en las líneas 30 o 74 siguientes, según corresponda, de acuerdo con las instrucciones que se imparten respecto de estas.

Buenas tardes don Omar, tengo una consulta:

Si tengo una sociedad inmobiliaria con diversas propiedades, puedo arrendar una de ellas de forma permanente a uno de los socios a valor comercial? Qué tratamiento tributario tendría para la sociedad y para el socio?. Muchas gracias.

Sebastián:

Si hay un arrendamiento efectivo, no hay prohibición de arrendar a los socios, obviamente considerando el precio de mercado por la prestación.

En otras palabras, será un ingreso normal para la sociedad. Para el socio, si corresponde, será un gasto aceptado, en la medida que utilice la propiedad para la generación de rentas afectas al impuesto de Primera Categoría. Si es para uso personal, será un pago del arrendamiento de una propiedad, no teniendo ningún efecto adicional (obviamente justificando los pagos efectivos de arriendo).

hola buenos dias,

tengo una consulta, puede una empresa SPA estar en el régimen pro pyme D3 y sus propietarios sean personas juridicas?

Juan Carlos:

No hay restricción por los contribuyentes que participan en la propiedad de la empresa, cumpliendo los requisitos exigidos; los requisitos los puede ver en https://www.sii.cl/preguntas_frecuentes/renta/001_002_7530.htm y también en https://www.sii.cl/destacados/modernizacion/tipos_regimenes_mt.html

Por ello, en una empresa acogida al régimen tributario Propyme General (14 D3), pueden existir dueños personas jurídicas nacionales y extranjeras.

La restricción de propiedad está para el régimen Propyme Transparente (D8), donde no pueden existir dueños personas jurídicas nacionales.

Estimados, vayan mis felicitaciones por su pagina y su serio panel de preguntas y respuestas.

Quisiera resolver una duda que me nace, el gasto por impuesto renta es un agregado sin duda, pero ¿en qué caso es reajustado y en que caso no?, tiene que ver cuando se trata de pago efectivo (flujo)¿?, si tengo una parte provisionada y otra no? se agrega reajustado solo lo no provisionado ¿Cuál seria el tratamiento?, muchas gracias de antemano.

quedo atento, saludos.

Aldo.

Aldo:

En primer lugar, señalar que de acuerdo al artículo N°21 inciso 2 de la ley de Renta (en adelante LIR), corresponde a un gasto rechazado (https://www.sii.cl/preguntas_frecuentes/renta/001_002_2375.htm), el cual debe ser agregado en la determinación de la base imponible de impuesto, pero no es gravado con impuesto de castigo (40%).

Lo anterior, se da en los regímenes Pro pyme (14 D3) donde se rebaja de la base (por ser egreso) y posteriormente se agrega (anulando el efecto) y Semi Integrado (14 A) donde solo se agrega, considerando que se encuentra registrado en el balance.

Respecto a la reajustabilidad del pago de impuesto, en la determinación de la base imponible, se debe hacer la distinción, ya que ello dependerá del régimen tributario y si se trata de una provisión o pago efectivo del impuesto, lo que se puede resumir:

• En el caso del régimen 14 A semi integrado aplica la corrección monetaria de aquel impuesto efectivamente pagado en el año en curso y registrado en los códigos 1113 en el caso de régimen 14 A y código 20 en el caso del régimen 14 D3 del formulario N°22 del año comercial anterior, y se hace porque esto es parte de la corrección monetaria del capital propio tributario (CPT) del año en que se pagó dicho impuesto, ya que corresponde a una rebaja del mismo. Respecto a aquellos casos que no aplica la reajustabilidad, es únicamente cuando se trata de una provisión de impuestos declarada en los mismos códigos antes señalados pero del F22 del mismo año que se está declarando, aplicándose la norma del artículo N°21 inciso 2 de la LIR, considerándose gasto rechazado, pero como no se trata de un desembolso efectivo del año que estoy declarando no aplica la reajustabilidad de este.

• En el caso del régimen 14 D3 Propyme no aplica la corrección monetaria, pero si se rebaja el impuesto de primera categoría efectivamente pagado y posteriormente se repone el mismo monto, lo anterior se encuentra en los ejercicios de ejemplos señalados en la circular 62 de fecha 24.09.2020 (https://www.sii.cl/normativa_legislacion/circulares/2020/circu62.pdf) páginas 82 a la 85. En el caso de las provisiones, no se consideran para estos efectos de determinación de impuestos, ya que en este régimen la determinación se hace en base a lo efectivamente pagado y lo efectivamente percibido.

Conclusión:

La reajustabilidad o no del impuesto de primera categoría dependerá del régimen al cual se encuentre acogido y la condición bajo la cual se encuentre registrado el impuesto de primera categoría (condición efectivamente pagado o bien provisionado), de acuerdo a lo señalado en los puntos precedentes.

Muy buen día, favor necesito de su ayuda , tengo una dudad con el art. 21 , resulta que en la empresa que llevo la contabilidad, inmobiliaria, que se dedica a comprar y arrendar departamentos, dos socios están ocupando dos departamentos, estos anualmente lo llevamos como gasto rechazado, pero ahora les quiero hacer contrato de arriendo, la dudad es: ¡cual es el monto mínimo del arriendo que les debo cobrar , será el de mercado o va asociado a lo que indica el art 21 n°3, el 11% del avalúo fiscal.

El valor del arriendo comercial es la mitad del valor del 11% avalúo.

muchas gracias por su ayuda.

John:

El valor debería ser el equivalente al menos al 11% del avalúo, ya que si es menor, prevalece el tope mencionado, descontándose los valores pagados efectivamente.

Puede ver al respecto lo indicado por el SII en el oficio N° 1.707, de 28.07.2017.

Estimado don Omar el mayor valor tasado por el SII en la enajenación de acciones y no declarado por el contribuyente ( se enajeno a un menor valor) se considera un gasto rechazado y afecto al art. 21 inciso primero?

Ricardo:

Para tener una base, si consideramos que el contribuyente lleva contabilidad (empresario individual u otra sociedad), utilizaremos lo indicado por el SII en la página 44 de la Circular 43 de 05.07.2021, que establece (lo remarcado es nuestro):

«El Servicio podrá aplicar lo dispuesto en el artículo 64 del Código Tributario, cuando el valor de la enajenación de un bien raíz o de otros bienes o valores que se transfieran sea notoriamente superior al valor comercial de los inmuebles de características y ubicación similares en la localidad respectiva, o de los corrientes en plaza, considerando las circunstancias en que se realiza la operación. La diferencia entre el valor de la enajenación y el que se determine en virtud de esta disposición estará sujeta a la tributación establecida en el literal ii) del inciso primero del artículo 21. La tasación, liquidación y giro que se efectúen con motivo de la aplicación del citado artículo 64 del Código Tributario podrán reclamarse en la forma y plazos que esta disposición señala y de acuerdo con los procedimientos que indica.»

En el art. 21, inciso primero literal ii) se indica:

«Artículo 21.- Las sociedades anónimas, los contribuyentes del número 1 del artículo 58, los empresarios individuales, comunidades y sociedades de personas que declaren sus rentas efectivas de acuerdo a un balance general según contabilidad completa, deberán declarar y pagar conforme a los artículos 65, número 1, y 69 de esta ley, un impuesto único de 40%, que no tendrá el carácter de impuesto de categoría, el que se aplicará sobre:

i. Las partidas del número 1 del artículo 33, que correspondan a retiros de especies o a cantidades representativas de desembolsos de dinero que no deban imputarse al valor o costo de los bienes del activo y que beneficien directa o indirectamente a los relacionados a la empresa o sus propietarios, según dispone el inciso final de este artículo, o bien, en aquellos casos en que el contribuyente no logre acreditar la naturaleza y efectividad del desembolso. La tributación señalada se aplicará, salvo que estas partidas resulten gravadas conforme a lo dispuesto en el literal i) del inciso tercero de este artículo;

ii. Las cantidades que se determinen por aplicación de lo dispuesto en los artículos 17, número 8, inciso cuarto; 35 inciso tercero, 36, inciso segundo; 38, 41 E, 70 y 71 de esta ley, y aquellas que se determinen por aplicación de lo dispuesto en los incisos tercero al sexto del artículo 64, y en el artículo 65 del Código Tributario, según corresponda, y

No se afectarán con este impuesto, ni con aquel señalado en el inciso tercero siguiente: (i) los gastos anticipados que deban ser aceptados en ejercicios posteriores; (ii) el impuesto de Primera Categoría; el impuesto único de este artículo, el impuesto establecido en el número 2, del artículo 38 bis y el impuesto territorial, todos ellos pagados; (iii) los intereses, reajustes y multas pagados al Fisco, municipalidades y a organismos o instituciones públicas creadas por ley; (iv) las partidas a que se refiere el número 12° del artículo 31 y las patentes mineras, en ambos casos en la parte que no puedan ser deducidas como gasto, y (v) los gastos efectuados por Corporaciones y Fundaciones chilenas, salvo que se aplique, según su naturaleza, los supuestos del numeral iii) del inciso tercero.»

En concreto, si la situación es la antes descrita, es decir, el contribuyente declara en base a contabilidad completa, estará afecto a un impuesto del 40%.

Si es un contribuyente persona natural, la diferencia estará afecta a impuesto Global Complementario.

Don Omar, buenas tardes, le comento que el SII determinó diferencias en los inventarios , por lo cual asume que son ventas no facturadas, me está aplicando art. 21 (40%) sobre el valor bruto (Neto + IVA).

¿es esto correcto?

Saludo y gracias.

Estimado Danilo:

Los faltantes de inventario, no justificados, tienen el carácter de gastos rechazados, según el Art.33 de la LIR. Por ser considerados bienes retirados de la empresa, se afectan con un impuesto único del 40%.

En cuanto a su efecto en materia de IVA, los faltantes de bienes en los inventarios (sin justificar su salida con documentación fehaciente) se gravan con IVA, según lo dispuesto en el Art.8 letra d) de la Ley de IVA. El IVA aplicado no puede ser utilizado como crédito fiscal.

En conclusión, existen efectos en Renta y en IVA.

Saludos

Buenas tardes, una empresa 14A que pago multas e intereses por retraso en pago de la cuotas de un crédito bancario ¿debe pagar el impuesto del 40% del Art. 21 LIR o solo es un agregado a la RLI como gasto rechazado?

Yessica:

Ahora son parte de los gastos rebajables de la base tributaria. No se castigan los costos por retardos o errores, son parte de la actividad del contribuyente.

Estimados junto con saludar no me queda claro las razones de que no afecte el impuesto único del 40% a una institución sin fines de lucro acogida al artículo 14G, en este caso solo se agregaría el gasto rechazado por ejemplo no documentados y se tributaría con el impuesto a la renta?

Agradeciendo de antemano vuestras buena disposición a responder.

Sebastián:

La excepción está establecida expresamente en la ley y ha sido analizada en la Circular 53/2020, que, en su página 33, indica:

«5.4. Nuevo supuesto de no tributación con IU en el inciso segundo.

La Ley incluyó un nuevo supuesto de no afectación con el IU bajo un nuevo literal (v), consistente en “los gastos efectuados por Corporaciones y Fundaciones chilenas, salvo que se aplique, según su naturaleza, los supuestos del numeral iii) del inciso tercero”.

Conforme el nuevo literal (v), cualquiera sea el gasto que en que incurran las referidas entidades que incumplan los requisitos del artículo 31, este no se afectará con el IU, sino que constituirán un agregado a la RLI, en conformidad con el artículo 33, Nº 1, por lo que deberán tributar con el IDPC.

Lo anterior, según dispone expresamente la norma, salvo que resulte aplicable la tributación indicada en el numeral iii) del inciso tercero del artículo 21, esto es la tributación aplicable por el uso o goce de los bienes del activo de la entidad. Para ello, deberá entenderse que el propietario de tales entidades, es el fundador o asociado, respectivamente, contribuyente de impuestos finales.»

La lógica es que no hay dueños, personas naturales, afectas a impuestos finales detrás de las entidades sin fines de lucro.

Buenas tardes, queremos consultar cuando una empresa 14D3 cambia de regimen a 14A, para la cuadratura de razonabilidad habrá que ingresar algún ajuste adicional?, consulto ya que el capital propio tributario inicial es el valor resultante del Capital Propio Tributario simplificado de la 14D3

Macarena:

Efectivamente, según lo señala la Circular 62/2020 en su página 34 y 35, punto “1.11.2.2 Obligaciones de los contribuyentes que abandonen voluntaria u obligatoriamente el régimen del N° 3 de la letra D) del artículo 14 y se incorporen al régimen de la letra A) del artículo 14.”, se indica que al cambiar de Régimen, se debe practicar un inventario inicial de activos y pasivos para efectos tributarios, seguidamente, en la letra c) del mismo punto, señala:

“c) Tratamiento tributario de ciertas diferencias que se determinen al cambio de régimen.

Cuando la valorización de los activos que corresponda se realice en un peso o según el valor de adquisición reajustado en caso de bienes no depreciables o intangibles, no procederá efectuar ningún ajuste a los resultados que obtenga la empresa a partir del 1 de enero del año en que se encuentre bajo el régimen de la letra A) del artículo 14.

Cuando se aplique una valorización distinta a la señalada anteriormente, se reconocerán los efectos en la determinación del CPT al término del ejercicio en que se encuentre bajo el régimen de la letra A) de dicho artículo y procederá en su caso la depreciación normal del artículo 31, sin que la empresa deba reconocer un ingreso tributable por el cambio de régimen. En este último caso, las diferencias que se determinen se verán reflejadas en el CPT y, en consecuencia, su efecto se reconocerá en los impuestos finales, a través de la forma de determinación del RAI.

La incorporación al régimen de la letra A) del artículo 14 no podrá generar utilidades o pérdidas distintas a las señaladas en los párrafos anteriores, provenientes de partidas que afectaron o debían afectar el resultado de algún ejercicio bajo la aplicación del régimen del N° 3 de la letra D) del artículo 14, por lo cual deberán realizarse los ajustes necesarios a la base imponible para que no se incorporen ingresos doblemente o se dupliquen gastos, como se indica en la letra e) siguiente.”

Por lo anterior, las diferencias de valorización de activos y pasivos tributarios, se incorporaran como un ajuste a la razonabilidad del CPT, ya que no están contenidas en el Capital propio Simplificado inicial, que se determina estando en el Régimen Pyme.

En relación a vuestros aportes ustedes mencionan lo siguiente para un 14A

Como habla de socios, asumimos que la empresa es una sociedad limitada. Por ende, los valores que indica están asociados a pagos por cuenta de los socios o que benefician a éstos, los cuales son plenamente identificables. Como se trata de un contribuyente del régimen del art. 14 A) y se trata de partidas asociadas e identificadas en beneficio de un socio, se debe aplicar lo dispuesto por el inciso tercero, literal i) del mencionado artículo 21, es decir, dicho propietario deberá pagar por dichas partidas el Impuesto Global Complementario con un recargo del 10%.

En la base imponible de la empresa, constituirá un agregado y una deducción. En el F.22, RECUADRO N° 12: BASE IMPONIBLE DE PRIMERA CATEGORIA RÉGIMEN DEL ARTÍCULO 14 LETRA A) LIR, se utilizan los siguientes códigos:

COD 1678 (+) Gastos que se deben agregar a la RLI según el art. 33 N° 1 LIR

COD 1683 (-) Gastos rechazados afectos a la tributación del art. 21 inc. 3° LIR

Más instrucciones las puede ver en la Circular 13/2021, página 305. https://www.sii.cl/normativa_legislacion/circulares/2021/indcir2021.htm

¿Cambia en algo al ser un 14D Número 3?

Sebastián:

En el caso del Régimen Propyme General (Artículo 14 D N°3) considerar lo indicado en la Circular 62/2020, página 16:

“La base imponible del IDPC deberá depurarse de aquellas partidas a las que se refiere el inciso primero, en caso que se afecten con el impuesto único que contempla dicho inciso y el inciso tercero, ambos del artículo 21, para mantener la tributación en carácter de única que afecta a estas partidas.”

En términos prácticos, lo anterior se traduce en el esquema de determinación de la base imponible que muestra la Circular, en su anexo N°3, página 74, puntos 15, 16, y 17.

El gasto rechazado se debe agregar a la determinación de la base imponible (si el gasto ha sido considerado como un egreso) y deducir la misma cantidad (a valor histórico), para afectarse con el impuesto del 40% (en calidad de único).

Tener presente que, si los propietarios son contribuyentes de impuestos finales, no se afectarán, de acuerdo con el inciso primero, sino que en reemplazo del 40% que se establece, tributarán de acuerdo al inciso tercero del artículo 21 de la LIR, esto es, la tributación será de su propio cargo, debiendo declarar y pagar los impuestos finales Global Complementario o Adicional (según corresponda), más un recargo de un 10%.

El tema está desarrollado en extenso, en el punto 2, del artículo publicado en nuestra página: https://www.circuloverde.cl/cual-es-el-tratamiento-de-los-gastos-rechazados-en-los-nuevos-regimenes-tributarios/

Muchas Gracias por el artículo. Muy interesante.

A propósito de los requisitos generales que deben cumplir los gastos, específicamente aquellos del 31 n° 3 (pérdidas), ¿el SII aceptará como gastos aquellas pérdida de arrastre que han sido generadas realizando un giro XX si en un momento posterior se comienza a ejercer un giro similar YY pero que no es igual?

¿Necesariamente para deducir como gastos las pérdidas la sociedad debe mantenerse en el giro que las originó? o puede haber mutado a uno diferente?

Sería interesante saber su opinión al respecto. Desde ya, muy agradecido.

Juan G.

Juan:

Como es la misma empresa, no tiene inconvenientes en aprovechar las pérdidas acumuladas en nuevos giros que desarrolle en el futuro. Un mismo contribuyente puede cambiar de giro, no teniendo inconveniente para utilizar las pérdidas acumuladas, las que sí deben ser respaldadas al momento en que se generaron. Esto es válido con la ley actual.

Estimado Omar:

Quisiera consultarle si los Gastos Rechazados no afectos al impuesto único (es decir, los que no benefician al propietario o algún relacionado), deben rebajarse del registro SAC?

de antemano muchas gracias

Benjamín:

En la Circular N° 73 del año 2020, en su página N° 21, establece lo siguiente: “Las empresas acogidas al régimen de la letra A) del artículo 14, del saldo de los créditos con obligación de restitución deberán rebajar, a todo evento y como última imputación del año comercial respectivo, el monto de crédito que se determine sobre las partidas señaladas en el inciso segundo del artículo 21 que correspondan a ese ejercicio, con excepción del IDPC pagado. Cuando se establece que la deducción referida se realizará “a todo evento”, debe entenderse que se realizará incluso cuando la empresa no mantenga créditos acumulados en el registro SAC, pudiendo originar un saldo negativo. Las empresas acogidas al régimen Pro Pyme del N° 3 de la letra D) del artículo 14 también harán el ajuste señalado en el párrafo anterior, rebajando el crédito no sujeto a la obligación de restitución.”

Según lo anterior, el crédito asociado a las partidas del inciso 2° del art. 21 de la LIR, deben ser imputados a los saldos de créditos con obligación de restitución acumulados entre el 01.01.2017 y el 31.12.2019 que pasaron a formar parte del saldo inicial del registro SAC sujeto a restitución a contar del 01.01.2020.

Si el contribuyente no tiene saldo en esta columna, según lo mencionado en los párrafos anteriores, este registro puede quedar con resultado negativo, debiendo trasladar el remanente al ejercicio siguiente, actualizándolo (dependiendo del régimen al que pertenezca la empresa), hasta que la empresa genere créditos por Impuesto de Primera Categoría eliminando estos saldos negativos.

Estimado,

Una empresa que en el objeto social, y los giros informados en el SII, se dedica a la compra y venta de inmuebles, arrendamientos amoblados y no amoblados, Puede NO considerar el gasto rechazado. Art. 21 Inc. 3°por la depreciación es los inmuebles que sean arrendados a uno de los socios o el Papá de éste, entendiéndose que existe un contrato de arrendamiento y pago efectivo del valor del arriendo. ???,

Alejandro:

Si efectivamente pagan arriendo de mercado, no tiene inconveniente en considerar que el bien raíz está arrendado y por ende proceden todas las rebajas asociadas, entre las cuales estará la depreciación de la construcción (no del terreno, que lo debe tener en cuenta separada y siempre debe existir).

BUENAS TARDES, POR FAVOR QUISIERA SABER SI EL IMPUESTO GLOBAL COMPLEMENTARIO DE UN EMPRESARIO INDIVIDUAL DEL 14 D3 POR SER UN GASTO RECHAZADO, QUEDA AFECTO A LA TRIBUTACIÓN DEL ARTÍCULO 21 EN ALGUNO DE SUS INCISOS.

MUCHAS GRACIAS.

Rosa:

El pago de impuestos en sí no está afecto a ningún recargo. En el caso que Ud. indica, dicho pago no forma parte de la base tributaria que determina la empresa, ya que no lo considera como gasto, dado que además no es un desembolso asociado a la persona dueña de ésta.

HOLA°

Las multas por circular por vías exclusivas y pagadas a la municipalidad la puedo rebajar como gasto?

Pamela:

De acuerdo a lo indicado por el SII en distintos pronunciamientos, para que un gasto sea aceptado tributariamente debe cumplir entre otros requisitos que: se relacionen con el giro y que tengan la aptitud de generar renta presente o futura. Ahora bien, en el caso de los gastos asociados a vehículos el artículo 31 de la Ley de la Renta, establece en un párrafo exclusivo, que “no se deducirán los gastos en combustibles, lubricantes, reparaciones, seguros y, en general, todos los gastos para la mantención y funcionamiento de automóviles, station wagons y similares, cuando no sea éste el giro habitual del contribuyente, salvo cuando el Director del Servicio los califique previamente de necesarios a su juicio exclusivo mediante resolución fundada”.

Por lo anterior, si el gasto por ejemplo, se asocia a un vehículo que sí cumple con las condiciones para ser aceptado por el SII y su uso se relaciona con el giro, los gastos asociados serán aceptados tributariamente.

No obstante lo anterior, al tratarse de una multa, dicho gasto no representa un desembolso para desarrollar el giro, sino más bien corresponde a un castigo por el transitar en un lugar no adecuado para ello.

En ese sentido, la Ley sobre Impuestos a la Renta, en su artículo 21, establece que se pagará un impuesto único de 40% sobre: “i. Las partidas del número 1 del artículo 33, que correspondan a retiros de especies o a cantidades representativas de desembolsos de dinero que no deban imputarse al valor o costo de los bienes del activo y que beneficien directa o indirectamente a los relacionados a la empresa o sus propietarios, según dispone el inciso final de este artículo, o bien, en aquellos casos en que el contribuyente no logre acreditar la naturaleza y efectividad del desembolso. La tributación señalada se aplicará, salvo que estas partidas resulten gravadas conforme a lo dispuesto en el literal i) del inciso tercero de este artículo….

No se afectarán con este impuesto, ni con aquel señalado en el inciso tercero siguiente:

(i) los gastos anticipados que deban ser aceptados en ejercicios posteriores;

(ii) el impuesto de Primera Categoría; el impuesto único de este artículo, el impuesto establecido en el número 2, del artículo 38 bis y el impuesto territorial, todos ellos pagados;

(iii) los intereses, reajustes y multas pagados al Fisco, municipalidades y a organismos o instituciones públicas creadas por ley;

(iv) las partidas a que se refiere el número 12° del artículo 31 y las patentes mineras, en ambos casos en la parte que no puedan ser deducidas como gasto, y

(v) los gastos efectuados por Corporaciones y Fundaciones chilenas, salvo que se aplique, según su naturaleza, los supuestos del numeral iii) del inciso tercero.”

Por lo anterior, dicha multa si se encuentra asociada a un vehículo aceptado tributariamente, corresponderá a un gasto rechazado, cuyo monto no deberá ser gravado con tasa 40%. Por ello, no es un gasto deducible en el cálculo de la base imponible de Primera Categoría, por lo que debe ser agregado si ha sido considerado como un gasto aceptado, pero no debe ser gravado con el impuesto castigo o considerado como un retiro, dependiendo del régimen tributario de la empresa.

Ahora bien, si la multa se relaciona con una actividad que no sea del giro, este monto será gravado con tasa 40%.

Estimado, los gastos de representación legal proveniente por un contrato de servicios de una empresa, se considera como gastos rechazados afecto al art 21, ya que en una empresa no podría representar legalmente a otro empresa.

Mabel:

No lo veo que sea un gasto ajeno a la actividad de la empresa para generar renta, por lo que no deberían ser no aceptados. Obvimente, cumpliendo con los requisitos del art. 31 de la Ley de la Renta.

Los servicios son contratados a una empresa, que los presta con el actuar de personas, que seguramente en nombre de esa empresa actúan, por lo que no sería esa la razón, dado que el servicio es real y si es requerido para el funcionamiento de la empresa mandante, no debe ser un gasto cuestionado, al menos como concepto, siempre que cumpla los requisitos ya comentados.

Buenas tardes Omar,

Una consulta, para la determinar la base imponible para el Impuesto global complementario debo rebajar los gastos de oficina sin documentacion y los gastos de atencion al cliente?

Agradezco mucho su ayuda y respuesta

Susana:

No indica cuál es la situación específica, pero asumimos que está declarando su ingreso tributario anual determinado por la diferencia entre los ingresos percibidos y los gastos pagados. Si es así, los gastos los debe acreditar, con la documentación de sustento y además deben estar asociados a la generación de la renta que está declarando, dado que de lo contrario no los puede rebajar. En cuanto a la atención al cliente, debe considerar gastos normales, dado que el cliente no es lo fundamental para rebajar gastos, sino la prestación en sí. Por ello, por ejemplo, podría rebajar un gasto asociado a una reunión, a un almuerzo, pero lo debe justifica e identificar.

Estimados junto con saludar quisiera saber si en un contribuyente del régimen tributario a cancelado el pago del impuesto del 40% por concepto de artículo 21 al año siguiente esa suma cancelada se debe agregar al registro de renta empresarial rebajando créditos, se igual al procedimiento de multas fiscales o no se considera.

Sebastián:

De acuerdo a lo dispuesto por el SII, a través de la Circular N°73 del año 2020 (página 21):

“iii. Reglas aplicables al registro SAC

De este registro se deducirá el monto del crédito que corresponda otorgar sobre los retiros, remesas o distribuciones afectos a IF y el pago de IDPC que corresponda por las partidas del inciso segundo del artículo 21, salvo respecto del propio IDPC. También se debe deducir el IDPC que corresponda a aquellos gastos rechazados no afectos al impuesto único que dispone el inciso primero del artículo 21 o al tratamiento que contempla el inciso tercero de dicho artículo.»

El impuesto único pagado, deberá ser considerando para efectos de rebajar el crédito del SAC, ya que se encuentra formando parte de las partidas del inciso segundo del articulo 21. Este inciso señala que:

“ii. Las cantidades que se determinen por aplicación de lo dispuesto en los artículos 17, número 8, inciso cuarto; 35 inciso tercero, 36, inciso segundo; 38, 41 E, 70 y 71 de esta ley, y aquellas que se determinen por aplicación de lo dispuesto en los incisos tercero al sexto del artículo 64, y en el artículo 65 del Código Tributario, según corresponda, y

No se afectarán con este impuesto, ni con aquel señalado en el inciso tercero siguiente:

(i) los gastos anticipados que deban ser aceptados en ejercicios posteriores;

(ii) el impuesto de Primera Categoría; el impuesto único de este artículo, el impuesto establecido en el número 2, del artículo 38 bis y el impuesto territorial, todos ellos pagados;

(iii) los intereses, reajustes y multas pagados al Fisco, municipalidades y a organismos o instituciones públicas creadas por ley;

(iv) las partidas a que se refiere el número 12° del artículo 31 y las patentes mineras, en ambos casos en la parte que no puedan ser deducidas como gasto, y

(v) los gastos efectuados por Corporaciones y Fundaciones chilenas, salvo que se aplique, según su naturaleza, los supuestos del numeral iii) del inciso tercero.”

Buenas tardes, agradecere muchisimo si me puede despejar la siguiente duda. Actualmente soy socio mayoritario de una sociedad de responsabilidad limitada que es un emprendimiento de mobiliario, mi hijo de 22 años trabaja conmigo pero según mi contador no puedo contratarlo ni por lo mismo imponer, esta situación me merece muchas dudas. ¿Esta mi contador equivocado o existe algun tipo de sociedad en donde si pueda hacerlo?

Vicente:

Si su hijo no es socio o accionista de la empresa, puede ser trabajador dependiente de ésta, ya que no hay ningún impedimento para ello.

Si su hijo es socio o accionista, pero minoritario, y no tiene la representación legal de la empresa, también puede ser trabajador dependiente.

Puede ver, por ejemplo, lo que indica la Dirección del Trabajo en el oficio 902, de 11.03.2021.

Buenas tardes don Omar:

Agradesco la ayuda que nos esntrega.

Tengo un contribuyente 14 D No 8, donde retiro dinero de caja.

Al calcular la base imponible para ser asignado a los socios, este retiro de su empresa debo agregarlo a la Base Imponible?

Desde ya muchas gracias

Myriam:

En el régimen Propyme Transparente (N° 8 de la letra D), no se tributa en base a los retiros, por lo que ellos no generan efectos tributarios. Se tributa por la utilidad generada por la empresa y se atribuye a los dueños, sin importar si ha sido retirada o ello no ha ocurrido.

Buenas tardes y tengo la siguiente duda

Si castigo un saldo de iva crédito fiscal, porque sé que no lo ocuparé/recuperaré, ese es un gastos aceptado? o debiese ser un agregado a la RLI como gasto rechazado.

saludos

Andrés

Andrés:

Cuál es la razón del castigo. Si ello es por haber terminado el giro que le daba derecho a uso, pasará a ser un crédito irrecuperable y se aceptará como gasto. Si es porque terminará la operación y cerrará la empresa, ese castigo debería incorporarse en la determinación del patrimonio final, es decir, se rebajará.

hola buenas tardes.

consulta, los gastos rechazados del articulo 21 son o forman parte del capital propio?

José:

De acuerdo con la definición contenida en el N°10 del artículo N°2 de la Ley 21.210 (Ley de Modernización Tributaria): “Por capital propio tributario”, el conjunto de bienes, derechos y obligaciones, a valores tributarios, que posee una empresa. Dicho capital propio se determinará restando al total de activos que representan una inversión efectiva de la empresa, el pasivo exigible, ambos a valores tributarios. Para la determinación del capital propio tributario deberán considerarse los activos y pasivos valorados conforme a lo señalado en el artículo 41, cuando corresponda aplicar dicha norma”.

Por su parte, los gastos rechazados afectos a artículo 21 de la Ley de la Renta, en su mecánica de determinación tributaria, inicialmente son agregados al resultado tributario y posteriormente son deducidos del mismo, para ser gravados con una tasa única de 40%.

Por lo anterior, la determinación del Capital Propio Tributario no se ve afectada por los gastos rechazados afectos al mencionado tributo castigo.

Estimados buen día, agradeceré me puedan ayudar con las sgtes. dudas:

1.- En los periodos comerciales 2017 al 2019 contribuyente 14B, ¿Puede rebajar créditos del SAC por multas fiscales del remanente acumulado al 31.12.2016?, de ser así entiendo se debe considerar en el STUT también.

2.- Mismo contribuyente 14D n3 desde el 2020, ¿debe aplicar la multa contra remanente acumulado al 31.12.2016?.

Lo anterior, dado que dicha empresa presenta perdida tributaria desde el periodo 2017 a la fecha.

Agradecido de antemano..

Saludos

Andrés:

De acuerdo con lo dispuesto en la Circular N° 73 del año 2020, se establece lo siguiente en su página 20: “El crédito sujeto a la obligación de restitución solo puede tener su origen a contar del 1° de enero de 2017, fecha de entrada en vigencia del anterior régimen de imputación parcial de créditos62 que rigió hasta el 31 de diciembre de 2019. El saldo de este crédito se debe incorporar como saldo inicial del registro SAC a contar del 1° de enero de 2020, según lo prescrito en el artículo undécimo transitorio de la Ley, debiendo llevar un control separado entre el crédito que da derecho a devolución y aquel que no.”

Por su parte, en la página N° 21 de la mencionada Circular, se establece lo siguiente: “Las empresas acogidas al régimen de la letra A) del artículo 14, del saldo de los créditos con obligación de restitución deberán rebajar, a todo evento y como última imputación del año comercial respectivo, el monto de crédito que se determine sobre las partidas señaladas en el inciso segundo del artículo 21 que correspondan a ese ejercicio, con excepción del IDPC pagado. Cuando se establece que la deducción referida se realizará “a todo evento”, debe entenderse que se realizará incluso cuando la empresa no mantenga créditos acumulados en el registro SAC, pudiendo originar un saldo negativo. Las empresas acogidas al régimen Pro Pyme del N° 3 de la letra D) del artículo 14 también harán el ajuste señalado en el párrafo anterior, rebajando el crédito no sujeto a la obligación de restitución.”

Resumiendo, el crédito asociado a las partidas del inciso 2° del Art.21 de la LIR (ejemplo multas fiscales), deben ser imputado a los saldos de créditos con obligación de restitución acumulados entre el 01.01.2017 y el 31.12.2019 que pasaron a formar parte del saldo inicial del registro SAC sujeto a restitución a contar del 01.01.2020. Si usted no tiene saldo en esta columna, según lo mencionado en los párrafos anteriores, este registro puede quedar con resultado negativo, debiendo trasladar el remanente al ejercicio siguiente, actualizándolo (dependiendo del régimen al que pertenezca la empresa), hasta que la empresa genere créditos por Impuesto de Primera Categoría eliminando estos saldos negativos.

Estimado Omar, buenos días, la empresa recibió un subsidio de CORFO para la ejecución de un proyecto, son aproximadamente 80 millones, este ingreso paga IDPC?

Leonardo:

Lo que tiene que considerar es cuál es el concepto de la entrega de los recursos, ya que si es un subsidio y Ud. ya efectuó los gastos, estos sería parte de un ingreso. Si es un valor que recibe para financiar las inversiones, esos montos deben considerarse como un pasivo y se va disminuyendo con los pagos que realiza en el desarrollo del proyecto.

Los montos recibidos no son utilidad, sino que dependerá del destino, incluso teniendo presente que tales subsidios no pueden representar una utilidad para el receptor. En los instructivos de Corfo podrá encontrar el tratamiento específico, donde le piden registrar el valor remitido como pasivo y así ir descargando las imputaciones que se generen por el desarrollo del proyecto.

Estimado Omar, muchas gracias por su respuesta, pero no me queda claro la diferencia entre un subsidio con gastos realizados financiar una inversión, disculpe la insistencia pero por más que leí el contrato no encontré nada sobre el tratamiento del subsidio. No se donde mas podría preguntar, ir directamente a CORFO?

Que pasaria si finalmente lo trato como un ingreso? De esa manera los gastos que incurra si podré rebajarlo de la RLI?

Creo que si lo trato como un pasivo y luego voy descargando los gastos incurridos no serán reconocidos como gastos?

Leonardo:

No nos indica el tipo de subsidio que ha recibido ni el tipo de proyecto. Encontramos el siguiente manual que podría aplicarse en su caso http://wapp4.corfo.cl/archivos/WCSCONTI/CONV/1476730455874/RE443-ManualdeRendicionesdeGastos.pdf

Recuerde que renta significa un aumento patrimonial del receptor, producto del desarrollo de alguna actividad. En el caso que Ud. planea, el subsidio sería entregado para ejecutar proyectos, con lo cual en ese momento se irá aplicando a los valores que financien los proyectos, los cuales no serán gastos para el contribuyente, sino que serán cubiertos por el subsidio recibido. Ahora, como se lo indicamos, si el proyecto ya está ejecutado y Ud. contra eso recibe un subsidio, ese valor será un ingreso, ya que claramente es un incremento patrimonial.

El subsidio lo que hace es que «repone» algo que Ud. realizará o ya realizó, no siendo un prestación o actividad propia, sino un valor entregado para «compensar algo desarrollado o por desarrollar» por ello, debe estar en función del tratamiento de ese valor «respuesto» que es la finalidad del subsidio (elimina el gasto o la compra de activo, dado que es cubierto por la entrega de dichos recursos).

Un caso extremo lo hará pensar diferente: Ud. recibe el subsidio el 31.12 y no tiene otro movimiento. ¿Sería lógico que por ello pagara el 25% o 27% de impuesto, si está destinado a financiar un proyecto de inversión específico?

Estimado Omar, se me olvido comertarle que durante enero 2021 llego la factura de la primera cuota del leasing y en el libro de comprar por error se le puso no incluir, que podemos hacer con esa factura, lo más sencillo posible. Puedo corregir el Libro de compra y rectificar el F29 asumiendo el iva de esa factura como gasto? O ya quedo fuera del la RLI? AYUDA

Daniela:

Puede corregir su declaración mensual y el registro de gastos e IVA crédito fiscal, mediante la presentación de una declaración rectificatoria y solicitar la devolución del IVA pagado en exceso, cuando así corresponda (no necesariamente en el mismo mes, ya que puede que se acumule un crédito que no fue aplicado a meses siguientes donde pagó débito fiscal). Tiene un plazo de tres años.

Estimado Omar muchas gracias por su respuesta, trate de hacer la rectificatoria por Internet pero no me deja, dice que para ello debo ir presencial

Daniela:

Si, la harán presentar el form 2117, como una solicitud. Recuerde que la rectificación generará diferencia de crédito fiscal y por ello se determinará en algún momento el exceso de IVA pagado (puede ser en el mismo período o en los siguientes).

Una consulta, en unos antecedentes me aparece un pago rechazado no afecto art 21

¿Se debe agregar en el registro de rentas empresariales?

Darlene:

Si usted tiene gastos rechazados no afectos al impuesto del artículo 21, pero constituyeron un agregado a la base imponible de primera categoría, no debe deducirlos del registro empresarial, ya que esta deducción se encuentra comprendida en el RAI del ejercicio. Tener presente que el RAI se determina a partir del Capital propio tributario, menos aportes de capital más los retiros o distribuciones +/- Saldo del registro REX. Por tanto, al determinar el capital propio inicial, los gastos rechazados ya fueron deducidos de éste cuando disminuyó la cuenta caja o banco al proceder a su pago.

No obstante, deberá imputar el crédito asociado a estos gastos rechazados, de acuerdo a lo que establece el artículo 14 letra A N°2 letra d) inciso segundo de la Ley de la Renta. La imputación se hará al término del ejercicio y reajustada de acuerdo a la variación del índice de precios al consumidor entre el mes que precede a aquel en que se efectuó el desembolso respectivo y el mes anterior al término del ejercicio, pudiendo incluso generar un SAC negativo.

Estimados buenas tardes, una consulta, un GR No Afecto del ART 21 de la LIR tiene como contrapartida un ajuste a nivel de determinacion de capital propio tributario? o seria una excepcion?

saludos y muchas gracias

Carla:

Efectivamente, un gasto rechazado no afecto al Art.21, como por ejemplo las “multas fiscales”, tienen como contrapartida un ajuste a nivel de CPT, ya que si bien forman parte de la base imponible (al ser una partida que se agrega), para efectos de CPT, se debe depurar, ya que se trata de “gastos” que han sido pagados y, por lo tanto, son una disminución del Capital Propio.

Para mayor abundamiento y como ejemplo, en el Suplemento Tributario AT 2021 (Circular 13/2021), en el RECUADRO N° 12: BASE IMPONIBLE DE PRIMERA CATEGORIA RÉGIMEN DEL ARTÍCULO 14 LETRA A) LIR, el COD 1144 es un COD (que se agrega a la Base imponible) en su descripción señala lo siguiente:

“Código 1144. Partidas del inciso primero no afectas al IU de tasa 40% y del inciso segundo, del art. 21 LIR, reajustados.

Se deben registrar, debidamente reajustados, los gastos incurridos en el año comercial 2020 que no cumplan con los requisitos que exige el artículo 31 de la LIR y que no beneficien directa o indirectamente a los relacionados a la empresa que efectúa el desembolso o a los relacionados a los propietarios de dicha empresa, así como los gastos que no cumplan los referidos requisitos, pero respecto de los cuales se acreditó la naturaleza y efectividad de los desembolsos (Circular N° 53 de 2020). Asimismo, se deben registran, debidamente reajustados, los gastos anticipados en el año comercial 2020 que deban ser aceptados en ejercicios posteriores; el IDPC, el impuesto territorial, el IU de tasa 40% establecido en el inciso 1° del artículo 21 de la LIR y el impuesto establecido en el N° 2 del artículo 38 bis de dicha ley, siempre que dichos impuestos se hayan pagado en año comercial 2020; intereses, reajustes y multas pagados en el año comercial 2020 al Fisco, municipalidades y a organismos o instituciones públicas creadas por ley; los pagos a que se refiere el N° 12 del artículo 31 de la LIR y el pago de las patentes mineras, en ambos casos realizados en el año comercial 2020 y en la parte que no puedan ser deducidos como gasto; los gastos efectuados en el año comercial 2020 por corporaciones y fundaciones chilenas, salvo que aplique, según su naturaleza, los supuestos del artículo 21, inciso tercero, numeral iii), de la LIR.”

Pues bien, en el RECUADRO Nº 14: RAZONABILIDAD CAPITAL PROPIO TRIBUTARIO, existe exactamente el mismo concepto, pero restando. Es así como el COD 1697 “Partidas del inciso primero no afectas al IU de tasa 40% y del inciso segundo, del art. 21 LIR, reajustados”, señala:

“Código 1697. Partidas del inciso primero no afectas al IU de tasa 40% y del inciso segundo del art. 21 LIR, reajustados.

Se debe registrar el valor anotado en el código 1144 del recuadro N° 12 del reverso del F-22 del AT 2021.»

Por lo tanto, en estos casos debe existir correspondencia entre el agregado en la base imponible y la deducción en el CPT, afectando en consecuencia al RAI.

Estimado

para una empresa 14 a, tengo los siguientes ejemplos, quisiera saber el tratamiento en RLI.

1.- Los gastos fueron verificados en forma aleatoria y se encuentran reconocidos en forma correcta con sus respectivos respaldos. Además, al verificar los gastos generales de la empresa existe una rendición de gastos realizados en el extranjero en el mes de diciembre que no tienen relación directa con la visita realizada por el Sr. Lucas Llanao a Alemania, son gastos no identificables asociados a gastos personales del socio por un valor de $ 1.450.500.).

2.- En la cuenta Honorarios existe contabilizada una Boleta por servicios juridicos relacionados con la enajenacion de un terreno de propiedad de uno de los socios, por un valor de $700.000, pagados en diciembre .-

Marcelo:

Como habla de socios, asumimos que la empresa es una sociedad limitada. Por ende, los valores que indica están asociados a pagos por cuenta de los socios o que benefician a éstos, los cuales son plenamente identificables. Como se trata de un contribuyente del régimen del art. 14 A) y se trata de partidas asociadas e identificadas en beneficio de un socio, se debe aplicar lo dispuesto por el inciso tercero, literal i) del mencionado artículo 21, es decir, dicho propietario deberá pagar por dichas partidas el Impuesto Global Complementario con un recargo del 10%.

En la base imponible de la empresa, constituirá un agregado y una deducción. En el F.22, RECUADRO N° 12: BASE IMPONIBLE DE PRIMERA CATEGORIA RÉGIMEN DEL ARTÍCULO 14 LETRA A) LIR, se utilizan los siguientes códigos:

COD 1678 (+) Gastos que se deben agregar a la RLI según el art. 33 N° 1 LIR

COD 1683 (-) Gastos rechazados afectos a la tributación del art. 21 inc. 3° LIR

Más instrucciones las puede ver en la Circular 13/2021, página 305. https://www.sii.cl/normativa_legislacion/circulares/2021/indcir2021.htm

Por favorme podrian indicar el tratamiento tributario de los faltantes de inventarios injustificados?. Pagan el 40% de gasto rechazado? .es un gasto rechazado o solo una agregado a la RLI.

Gracias,

Angélica:

Los faltantes de inventarios del activo realizable (mercaderías), cuya salida de la empresa no pudo ser justificada “fehacientemente”, o bien, al quedar comprendidos bajo el concepto de “retiros” que está definido en la Ley del IVA, en el art. 8°, letra d), aparte de gravarse con IVA, se afectarán también con impuestos finales, ya sea, IGC (tasa marginal máxima 40%) o I.A. (tasa fija 35%), según corresponda.